IHR SORGENFREIES DOMIZIL

IHR SORGENFREIES DOMIZIL

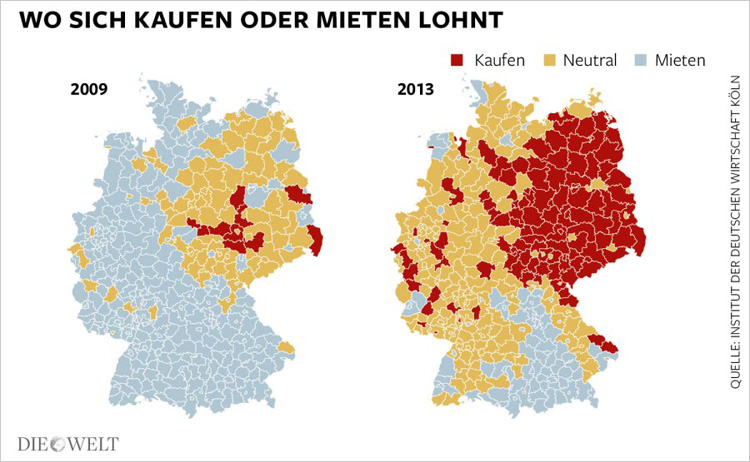

Kauf statt Mieten lohnt sich in sehr vielen Fällen. Ein Immobilienkauf kann sich nicht nur gegenüber einer monatlichen Mietzahlungen positiv auswirken, sondern auch als Kapitalanlage, Rentenabsicherung oder dem Vermögensaufbau dienen.

Gegenüber anderen Wertanlagen bieten ein Haus und ein Grundstück den zusätzlichen Nutzen, dass man in seiner Kapitalanlage auch selber wohnen und dadurch die monatliche Miete einsparen kann.

Die Wirtschaftlichkeit einer selbstgenutzten Immobilie rechnet sich für jeden Bauherren unterschiedlich, hier spielen die verschiedensten Faktoren eine Rolle. Ein freistehendes Einfamilienhaus ist meist teurer als ein Doppelhaus, ein Reihenhaus oder eine Eigentumswohnung.

Ein Neubau auf einem Erbbaugrundstück ist in der Gesamtinvestition zum Beispiel deutlich günstiger als ein Haus auf einem Eigentumsgrundstück. Mit dieser Variante können sich so auch junge Familien das eigene Traumhaus und damit die eigene Altersvorsorge schon frühzeitig leisten und viele Jahre die Miete sparen.

Grundvoraussetzungen für eine langfristig solide und wertstabile Immobilie als Anlageform sind unter anderem eine sichere und funktionierende Finanzierung und ein in mangelfreier Qualität erstelltes Gebäude. ISD Immobilien liefert Ihnen die gewünschte zuverlässige Ausführungsqualität und unsere Finanzierungspartner eine sichere und auf Sie zugeschnittene Finanzierung.

Zahlen Sie zum Beispiel rund 600 Euro Miete monatlich, können Sie ein vergleichbares Haus oft ohne erheblichen finanziellen Mehraufwand finanzieren. Kostet Ihr Traumhaus zum Beispiel 152.000 Euro inklusive Nebenkosten, so zahlen Sie dafür eine monatliche Rate von nur rund 442 Euro, bei ca. zwei Prozent Zinsen und einem Prozent Tilgung.

Sie sparen dabei sogar noch über 150 Euro monatlich. Wählen Sie stattdessen eine zweiprozentige Tilgung, wird Ihre monatliche Ersparnis geringer, dafür ist jedoch die Kreditrückzahlung früher abgeschlossen.

Bleiben Sie zukünftig weiter Mieter, ist die Gefahr von steigenden Mieten allgegenwärtig. Bei der zuvor genannten Beispielrechnung wäre Ihre Immobilie nach ca. 30 Jahren abbezahlt, in dieser Zeit würde sich Ihre zu zahlende Miete jedoch fast verdoppeln, wenn diese jährlich nur um zwei Prozent steigt.

Während die fleißigen Sparer und die Inhaber von Geschäftsbriefen und anderen Kapitalanlagen eine Inflation fürchten müssen, können sich Immobilienbesitzer dagegen entspannt zurücklehnen. Eine Kreditsumme von beispielsweise 120.000 Euro hat bei einer jährlichen Inflationsrate von 2 Prozent nach 30 Jahren lediglich noch rund 66.000 Euro wert. Die Inflation arbeitet somit für Sie und tilgt einen Teil der Kreditsumme automatisch.

| Herkunft | Summe in € | Zins in % | Tilgung in % | monatliche Rate in € |

| Eigenkapital | 12.000 | |||

| Hausbank | 70.000 | 2,50 | 1,00 | 204,16 |

| KfW 153 | 50.000 | 1,25 | 2,86 | 171,36 |

| Summe | 132.000 | 375,52 |

| Herkunft | Summe in € | Zins in % | Tilgung in % | monatliche Rate in € |

| Eigenkapital | 12.000 | |||

| Hausbank | 90.000 | 2,60 | 1,00 | 270,16 |

| KfW 153 | 50.000 | 1,25 | 2,86 | 171,36 |

| Summe | 152.000 | 441,36 |

| Herkunft | Summe in € | Zins in % | Tilgung in % | monatliche Rate in € |

| Eigenkapital | 12.000 | |||

| Hausbank | 60.000 | 2,40 | 1,00 | 170,00 |

| KfW 124 | 50.000 | 2,00 | 2,06 | 169,16 | KfW 153 | 50.000 | 1,25 | 2,86 | 171,36 |

| Summe | 172.000 | 510,52 |

| Herkunft | Summe in € | Zins in % | Tilgung in % | monatliche Rate in € |

| Eigenkapital | 12.000 | |||

| Hausbank | 110.000 | 2,60 | 1,00 | 330,00 |

| KfW 153 | 50.000 | 1,25 | 2,86 | 171,36 |

| Summe | 172.000 | 501,36 |

| Herkunft | Summe in € | Zins in % | Tilgung in % | monatliche Rate in € |

| Eigenkapital | 20.000 | |||

| Hausbank | 65.000 | 2,20 | 1,50 | 200,41 |

| KfW 153 | 50.000 | 1,25 | 2,86 | 171,36 |

| Fördermittel | 65.000 * | 2,00 | 2,00 | 203,33 |

| Summe | 200.000 | 575,10 |

* inklusive anfänglicher Kinderbonus 4.000 €

| Herkunft | Summe in € | Zins in % | Tilgung in % | monatliche Rate in € |

| Eigenkapital | 20.000 | |||

| Hausbank | 150.000 | 2,55 | 1,00 | 443,75 |

| KfW 153 | 50.000 | 2,55 | 1,00 | 443,75 |

| Summe | 220.000 | 615,11 |

| Herkunft | Summe in € | Zins in % | Tilgung in % | monatliche Rate in € |

| Eigenkapital | 20.000 | |||

| Hausbank | 200.000 | 2,55 | 1,00 | 443,75 |

| KfW 153 | 50.000 | 1,25 | 2,86 | 171,36 |

| Summe | 270.000 | 763,02 |

Bitte beachten Sie, dass es sich hier um eine unverbindliche Musterberechnung handelt.